Šiuolaikinėje skaitmeninėje aplinkoje įmonės nuolat ieško būdų, kaip optimizuoti veiklą ir padidinti efektyvumą. O tai nieko nereiškia be išmatuojamų rezultatų, pagrįstų pagrindiniais veiklos rodikliais (KPI). Viena iš inovacijų, sukėlusių revoliuciją sąskaitų faktūrų išrašymo procesuose, yra skaitmeninių sąskaitų faktūrų diegimas ir sąskaitų faktūrų bei kvitų skaitmeninimas. Atsisakius tradicinių metodų, tokių kaip el. laiškai, PDF ir popierinės sąskaitos faktūros, e-sąskaitos faktūros leidžia sutaupyti daug lėšų ir suteikia daug naudos, kuri neapsiriboja vien tik išlaidų mažinimu.

Turinys

- Pagrindiniai skirtumai: PDF sąskaitos faktūros, skaitmeninės sąskaitos faktūros ir e. sąskaitos faktūros

- Perėjimo prie skaitmeninių sąskaitų faktūrų taupymo ir naudos supratimas

- Papildomos skaitmeninių sąskaitų faktūrų automatizavimo galimybės

- Perėjimo prie mašininio skaitymo sąskaitų faktūrų pagrindiniai veiklos rodikliai (KPI)

- Išvados

Pagrindiniai skirtumai: PDF sąskaitos faktūros, skaitmeninės sąskaitos faktūros ir e. sąskaitos faktūros

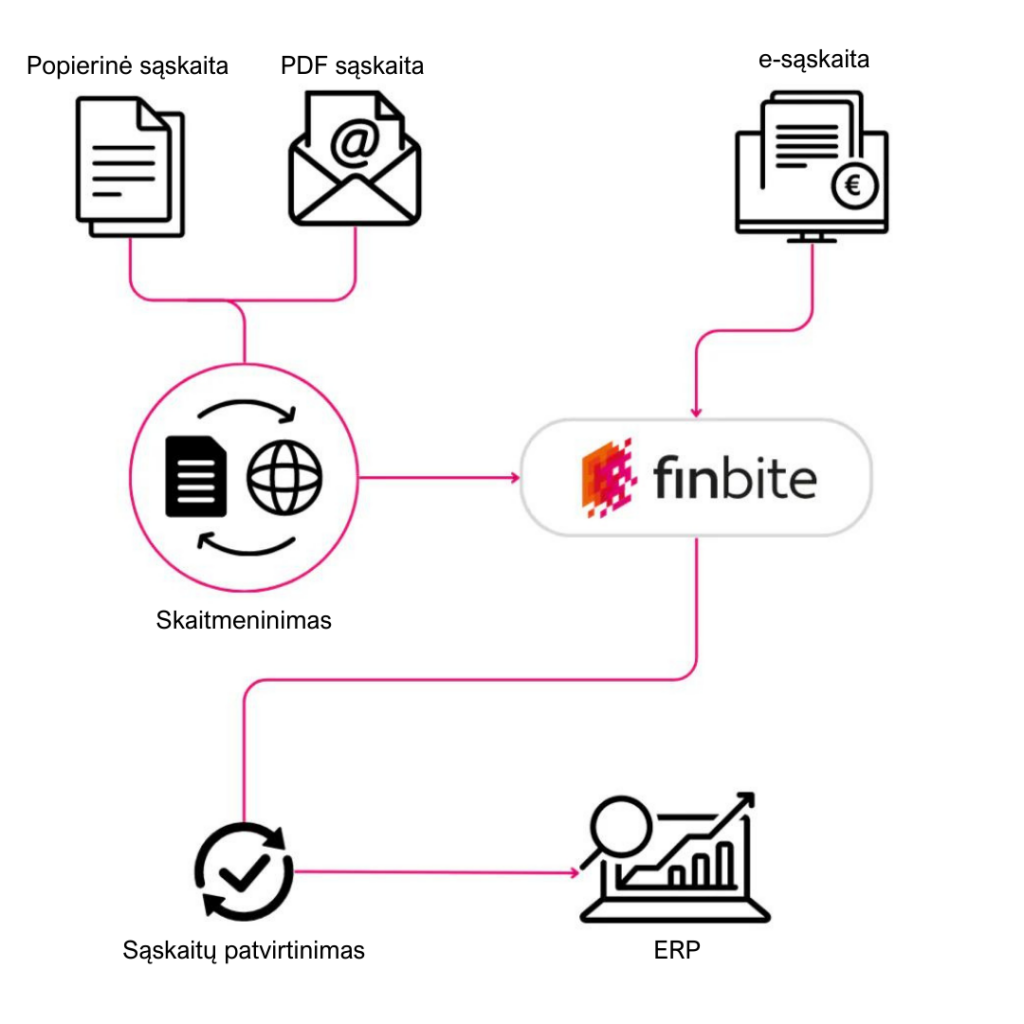

PDF sąskaitos faktūros – tai elektroninės tradicinių popierinių sąskaitų faktūrų kopijos, kurios paprastai kuriamos naudojant tokias programas kaip „Excel” ar apskaitos programas ir išsaugomos PDF formatu ir siunčiamos gavėjams el. paštu. Nors PDF sąskaitos faktūros yra patogios dėl elektroninio pristatymo ir saugojimo, jas dažnai reikia tvarkyti ir apdoroti rankiniu būdu. Skirtingai nuo skaitmeninių sąskaitų (e-sąskaitų) faktūrų, PDF sąskaitos faktūros savaime nepalengvina keitimosi duomenimis tarp sistemų, jas vis dar reikia įvesti rankiniu būdu į apskaitos ar įmonės išteklių planavimo (ERP) sistemas, todėl sąskaitų faktūrų administravimo procesas yra neefektyvus ir jame pasitaiko klaidų.

Skaitmeninant PDF sąskaitas faktūras į e-sąskaitų faktūrų formatą, statiniai PDF dokumentai paverčiami struktūrizuotais elektroniniais failais, suderinamais su kitomis e-sąskaitų faktūrų išrašymo/gavimo sistemomis. Šis procesas paprastai apima PDF sąskaitų faktūrų vizualaus turinio konvertavimą į mašininio skaitymo duomenis naudojant optinio ženklų atpažinimo (OCR) technologiją. Skaitmenizuotos sąskaitos faktūros pertvarkomos į standartizuotus elektroninius formatus, pavyzdžiui, XML arba EDI (Electronic Data Interchange), kurie leidžia sklandžiai integruoti ir automatizuotai apdoroti verslo sistemose. Konvertuodamos PDF sąskaitas faktūras į skaitmeninių sąskaitų faktūrų formatą, organizacijos gali pasinaudoti supaprastintų sąskaitų faktūrų išrašymo ir registravimo darbo srautų, mažesnio rankinio įsikišimo ir didesnio duomenų tikslumo privalumais. Ši skaitmeninė transformacija suteikia įmonėms galimybę pasinaudoti kai kuriomis e-sąskaitų faktūrų išrašymo sprendimų galimybėmis, visiškai nepereinant prie e-sąskaitų faktūrų sprendimo. Tai gali padėti padidinti sąskaitų faktūrų išrašymo bei registravimo proceso efektyvumą ir sutaupyti lėšų.

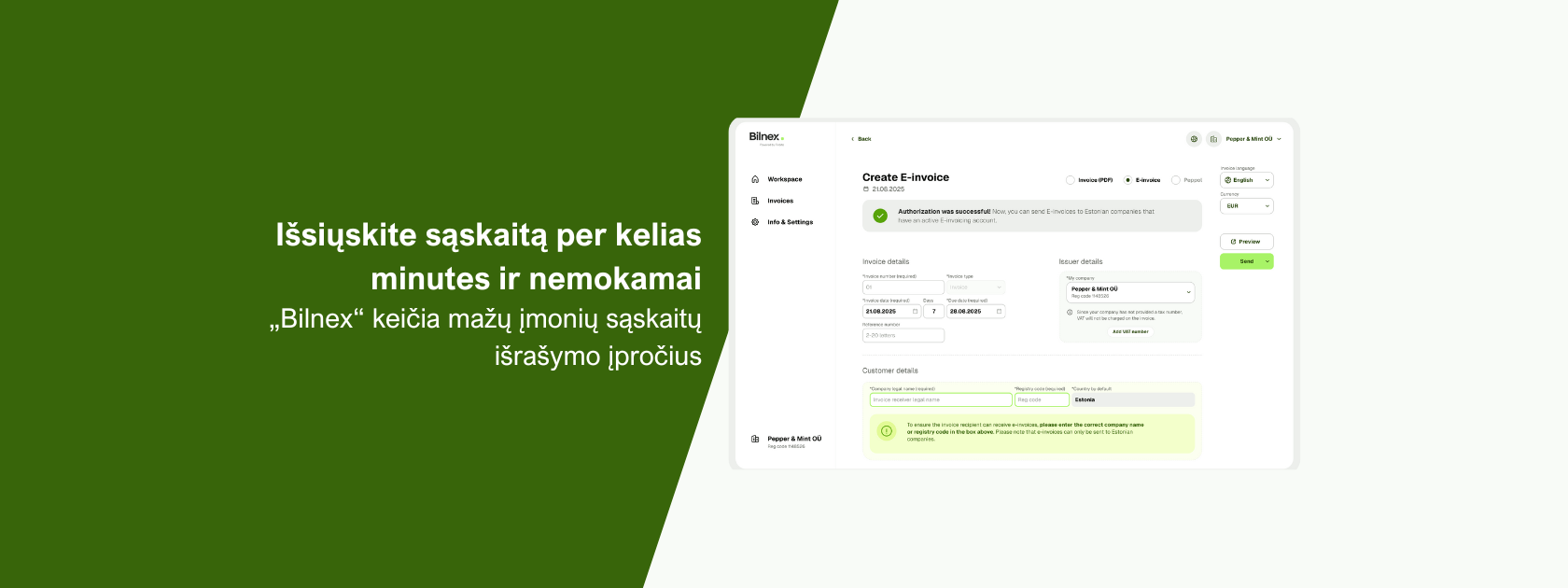

E-sąskaitos faktūros, arba elektroninės sąskaitos faktūros, yra šiuolaikinė skaitmeninių sąskaitų faktūrų sprendimų viršūnė. Šios sąskaitos faktūros yra generuojamos, perduodamos ir apdorojamos elektroniniu būdu, nereikia eksportuoti didelių PDF failų ir siųsti jų el. paštu. Skirtingai nei PDF ir skaitmeninės sąskaitos faktūros, e-sąskaitos faktūros kuriamos ir jomis keičiamasi struktūrizuotais elektroniniais formatais, pavyzdžiui, XML arba EDI (Electronic Data Interchange – elektroniniai duomenų mainai), palengvinančiais automatizuotą keitimąsi duomenimis tarp prekybos partnerių ir sistemų. E-sąskaitos faktūros užtikrina aukščiausio lygio sąskaitų faktūrų išrašymo/registravimo proceso efektyvumą, tikslumą ir automatizavimą, todėl sutaupoma lėšų, greičiau apdorojamos ir sumažinamas klaidų skaičius, palyginti su tradiciniais popierinių ar elektroninių sąskaitų faktūrų išrašymo metodais.

Perėjimo prie skaitmeninių sąskaitų faktūrų taupymo ir naudos supratimas

Perėjimas prie el. sąskaitų faktūrų iš pradžių gali atrodyti bauginantis, tačiau nauda yra verta pradinių investicijų. Pradėjusios taikyti tikrąjį skaitmeninimą „nuo sistemos iki sistemos”, įmonės gali įgyti didelių privalumų. Pagrindinės sutaupytos lėšos ir nauda:

- Rankinių užduočių eliminavimas: skaitmeninių sąskaitų faktūrų ir sąskaitų faktūrų perkėlimo į skaitmeninį formatą dėka rankinio darbo poreikis labai sumažėja arba visai išnyksta. Taip ne tik sutaupoma laiko, bet ir sumažinama žmogiškųjų klaidų rizika, todėl finansinės operacijos atliekamos tiksliau.

- Išlaidų mažinimas: Perėjus nuo PDF formato sąskaitų tvarkymo prie e-sąskaitų faktūrų, įmonės gali sutaupyti nemažai lėšų įvairiose srityse. Skirtingai nei PDF, kurias dažnai reikia siųsti el. paštu arba spausdinti, kad jas būtų galima fiziškai saugoti, e-sąskaitos faktūros yra supaprastintas sprendimas, kuris gerokai sumažina veiklos išlaidas. PDF sąskaitų faktūrų tvarkymas rankiniu būdu, įskaitant siuntimą el. paštu, duomenų įvedimą ir archyvavimą, atima daug brangaus laiko ir išteklių. Priešingai, e-sąskaitos faktūros supaprastina visą sąskaitų faktūrų valdymo procesą, automatizuoja tokias užduotis kaip pristatymas, įvedimas ir archyvavimas. Tai ne tik padidina efektyvumą, bet ir sumažina darbo sąnaudas, susijusias su rankiniu sąskaitų faktūrų tvarkymu.

- Geresnė duomenų kokybė ir tikslumas: Vienas iš dažnai nepastebimų e-sąskaitų faktūrų privalumų – geresnė duomenų kokybė. Įvedant ar apdorojant duomenis rankiniu būdu, PDF sąskaitose faktūrose gali atsirasti klaidų, todėl gali atsirasti finansinių neatitikimų ir papildomų išlaidų, susijusių su klaidų taisymu. Skaitmenindamos sąskaitas faktūras arba siųsdamos e-sąskaitas faktūras iš vienos apskaitos sistemos tiesiai į kitą, įmonės gali užtikrinti, kad informacija būtų užfiksuota ir apdorota itin tiksliai, o tai atveria kelią pagrįstų sprendimų priėmimui ir strateginėms įžvalgoms.

Papildomos skaitmeninių sąskaitų faktūrų automatizavimo galimybės

Kai sąskaitos faktūros saugomos skaitmeniniu mašininio nuskaitymo formatu, atsiranda daug papildomų automatizavimo galimybių. Kadangi „Finbite” siūlo popierinių ir PDF sąskaitų faktūrų bei kvitų skaitmeninimą, galite automatizuoti didelę dalį savo buhalterinės apskaitos darbo srautų.

- Automatizuoti patvirtinimo procesai, pagrįsti šablonais. Naudodami patvirtinimo ciklą darbuotojai gali greitai, patogiai ir saugiai patvirtinti pirkimo sąskaitas faktūras ir išlaidų ataskaitas. Tai taip pat leidžia buhalteriams stebėti, kas ir kada patvirtino ar nepatvirtino sąskaitą faktūrą. Galite automatizuoti, kas ir kokia tvarka turi patvirtinti tam tikras sąskaitas faktūras, ir nustatyti automatinius priminimus, jei eiga stringa. Galimybė nustatyti darbuotojams leidžiamos sumos limitą arba įpareigojimas prie sąskaitos faktūros pridėti sutarties numerį padeda sumažinti sąskaitų faktūrų klastojimo riziką. Popierinių atostogų metu tvirtintojai gali paskirti pavaduojantį asmenį, kuris turi teisę tvirtinti jų sąskaitas faktūras.

- Automatinis išlaidų paskirstymas pagal šablonus. Galite automatizuoti išlaidų paskirstymą pirkimo sąskaitų faktūrų eilutėms. Tai leidžia daug greičiau apdoroti pasikartojančias sąskaitas faktūras, ypač jei jos turi daug eilučių. Geras pavyzdys – įmonės telefono sąskaita su išlaidų eilutėmis pagal telefono numerius, kurie turėtų būti priskirti skirtingiems skyriams.

- Skaitmeninės išlaidų ataskaitos leidžia nufotografuoti kvitą iškart po pirkimo ir įvesti jį kaip išlaidų ataskaitą į įmonės sąskaitų faktūrų valdymo aplinką. Nebereikia rinkti popierinių kvitų, pristatyti jų buhalteriui, rūšiuoti ir saugoti, nes visas procesas yra skaitmeninis. Dėl to išlaidų ataskaitoje nurodyta suma į ją pateikusio asmens banko sąskaitą patenka 6 kartus greičiau nei naudojant popierinę sistemą. Išlaidų ataskaitas galite pateikti naudodami „Finbite Finance” programėlę arba per interneto naršyklę.

- Skaitmeninis archyvas taupo biuro erdvę ir popierių, suteikia patogią ir greitą prieigą prie dokumentų. Prieiga prie skaitmeninio archyvo suteikiama tik įgaliotiems įmonės darbuotojams, užtikrinamas duomenų bazėje esančių dokumentų saugumas.

Perėjimo prie mašininio skaitymo sąskaitų faktūrų pagrindiniai veiklos rodikliai (KPI)

Norint įvertinti e-sąskaitų faktūrų išrašymo iniciatyvos sėkmę, labai svarbu nustatyti atitinkamus KPI ir rodiklius. Jie ne tik padeda nustatyti pažangos kriterijus, bet ir padeda nustatyti tobulintinas sritis.

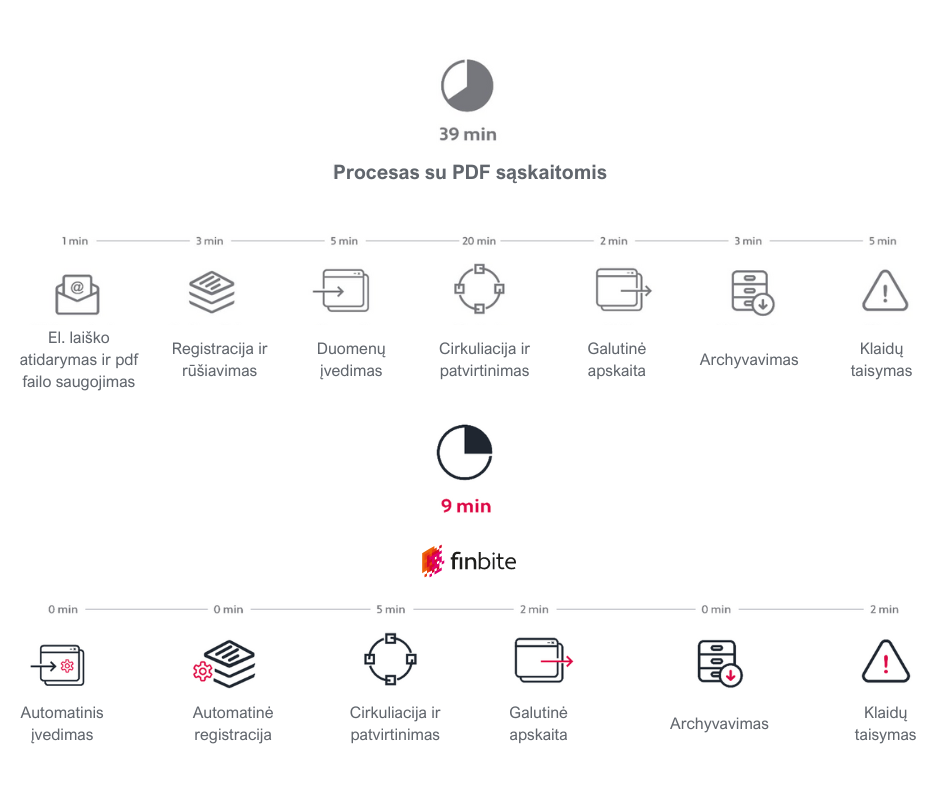

Į sąskaitų faktūrų valdymo procesą paprastai įtraukiamas daugiau nei vienas darbuotojas. Pirkimų kontaktinis asmuo gauna sąskaitą faktūrą į savo pašto dėžutę ir, tikėkimės, laiku perduoda ją buhalterijai. Tada buhalteris ją įveda rankiniu būdu ir apdoroja. Siekiant sumažinti klaidų ir sukčiavimo riziką, sąskaitą faktūrą turi patvirtinti visos būtinos šalys – paprastai pirkimų kontaktinis asmuo, vadovas ir vyriausiasis buhalteris. Tada ji dar kartą patikrinama prieš apmokant ir archyvuojant. Šis procesas kiekvienoje įmonėje skiriasi, tačiau jis puikiai parodo, kiek daug darbuotojų yra susiję su vienos sąskaitos faktūros tvarkymu. Visa tai atima daug laiko ir dėmesio procesų valdymui, kai viskas atliekama popieriuje arba elektroniniu paštu, nes nieko iš to negalima automatizuoti, o klaidų pasitaiko dažnai.

Pateikiame keletą pagrindinių rodiklių, į kuriuos reikia atsižvelgti šio proceso metu:

- Vienos sąskaitos faktūros kaina: Įvertinkite vidutines kiekvienos sąskaitos faktūros tvarkymo išlaidas ir palyginkite jas su tradiciniais metodais, kad įvertintumėte sutaupytas lėšas. Nepamirškite, kiek žmonių dalyvauja šiame procese, koks jų darbo užmokestis, archyvavimo išlaidos ir t. t.

- Laikas, sugaištas vienai sąskaitai faktūrai: stebėkite laiką, sugaištą sąskaitų faktūrų tvarkymo užduotims atlikti, ir atkreipkite dėmesį į automatizavimo dėka pasiektą efektyvumą.

- Sąskaitos faktūros, tenkančios vienam visą darbo dieną dirbančiam darbuotojui: Įvertinkite savo darbuotojų produktyvumą analizuodami vienam darbuotojui tenkančių apdorotų sąskaitų faktūrų skaičių.

- Darbuotojų pasitenkinimo lygis: Stebėkite darbuotojų pasitenkinimą, kad nustatytumėte e-sąskaitų poveikį pasitenkinimui darbu ir moralei. Suteikite darbuotojams daugiau laiko susitelkti į pagrindines užduotis, kurios kuria pridėtinę vertę įmonei.

- Dienos iki apmokėjimo (DSO): Įvertinkite gautinų sumų procesų veiksmingumą stebėdami DSO ir siekdami greitesnio sąskaitų apmokėjimo. Kadangi sąskaitos faktūros greičiau pasiekia jūsų klientų sistemas ir jų apdorojimas gali būti automatizuotas, sąskaitos faktūros apmokamos greičiau.

- Automatinio apdorojimo norma mokėtinoms sąskaitoms: Išmatuokite sąskaitų faktūrų, kurias galima apdoroti be rankinio įsikišimo, procentinę dalį, rodančią jūsų procesų efektyvumą.

- Sumažintas klaidų tvarkymas: Kiekybiškai įvertinkite sugaištą laiką ir pasitaikančių klaidų dažnumą, įvertindami kiek pagerėjo tikslumas ir duomenų patikimumas.

- Mažesnis CO2 išmetimas: Ivertinkite e-sąskaitų faktūrų naudą aplinkai, apskaičiuodami, kiek sumažėjo anglies dioksido išmetimas, susijęs su popieriniais archyvavimo procesais ir didelių PDF failų saugojimu keliose pašto dėžutėse vienu metu.

- Duomenų vertė: Ivertinkite galimas išlaidų taupymo ar pajamų gavimo galimybes analizuodami patikimus duomenis, kuriuos galima gauti teisingai ir laiku.

Kiek sutaupytumėte naudodami išmanųjį sąskaitų faktūrų valdymą?

Išvados

Taigi, perėjimas prie skaitmeninių sąskaitų faktūrų suteikia įmonėms galimybę padidinti efektyvumą ir pasiekti geresnių rezultatų. Besinaudodamos pagrindiniais veiklos rodikliais, organizacijos gali veiksmingai įvertinti sutaupytas lėšas ir naudą, gautą skaitmenizavus sąskaitų faktūrų tvarkymo procesus. E-sąskaitų faktūrų procesas – tai ne tik išlaidų mažinimas, bet ir kelio į lankstesnį, tvaresnį ir labiau ateičiai pritaikytą verslo modelį nutiesimas. Pradėkite kelionę skaitmeninės transformacijos link jau šiandien ir gaukite naudą iš supaprastinto sąskaitų faktūrų tvarkymo.