Selles artiklis

Ettevõtted otsivad pidevalt viise, kuidas oma äritegevust sujuvamaks muuta ja efektiivsust suurendada. Selliste muudatuste oluliseks osaks on mõõdetavad tulemused mis põhinevad KPIdel (Key Performace Indicator). Need on võtmetähtsusega mõõdikud, mis aitavad mõista, kuidas ettevõtte seatud eesmärkide suunas liigub.

Üks tõhus vahend, mis on raamatupidajate tööd oluliselt efektiivsemaks muutnud, on e-arvete kasutuselevõtt ning arvete ja kviitungite digiteerimine. E-arved pakuvad võrreldes traditsiooniliste meetoditega (e-kirjaga saadetavad PDF-arved ja paberarved) märkimisväärset kokkuhoidu ja eeliseid, mille mõju ulatus on oluliselt laiem kulude vähendamisest. Kuid milliste indikaatoritega seda mõõta?

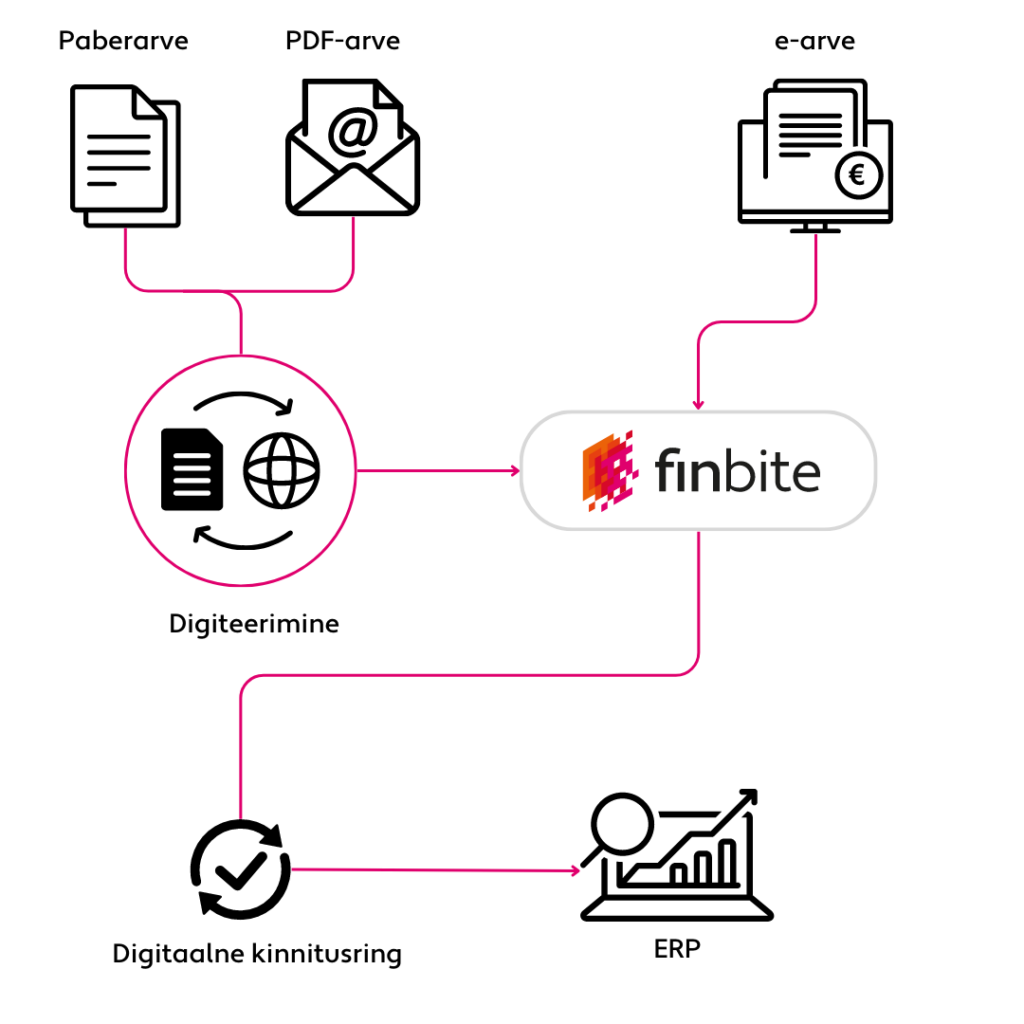

PDF-arvete, digiteeritud arvete ja e-arvete erinevused

PDF-arve on traditsioonilise paberarve elektrooniline versioon, mis koostatakse näiteks Excelis või raamatupidamisprogrammis. Arve salvestatakse PDF-formaati ja edastatakse e-kirjaga. PDF-arveid saab küll elektrooniliselt edastada ja säilitada, kuid nende töötlemine ja haldamine toimub suures mahus käsitsi. Erinevalt digiteeritud või e-arvest ei liigu PDF-arvel olevad andmed automaatselt süsteemide vahel – need tuleb käsitsi sisestada. Seetõttu võib kogu protsessi pidada ebatõhusaks ja suur käsitöö maht tõstab vigade tekkimise tõenäosust.

PDF-arve digiteerimine e-arve formaati tähendab, et PDF-dokument viiakse masinloetavasse standardiseeritud formaati, millel olev info ühtib e-arvete süsteemiga ning on arusaadav raamatupidamistarkvarale. Kui muidu sisestab raamatupidaja arve käsitsi programmi, siis digiteeritud arve puhul seda tegema ei pea ning arve on pärast automaatset digiteerimist kohe raamatupidamistarkvarast leita. PDF-arve visuaalne sisu digiteeritakse optilise andmetuvastuse (OCR) tehnoloogia abil. Digiteeritud arved vastavad e-arve standardile ja seetõttu saab kogu edasise arve töötluse majandustarkvarasse integreerida ja automatiseerida. Digiteerimine annab ettevõttele võimaluse muuta arvetega seotud töövood efektiivsemaks, vähendada käsitööle kuluvat aega ja suurendada finantsandmete täpsust. Seeläbi on võimalik saada osa digitaalsete arvelahenduste potentsiaalist täielikult e-arvetele üle minemata, teha targemalt tööd ja hoida kulusid kokku.

E-arved ehk elektroonilised masinloetavad arved on digitaalsete arvelduslahenduste aluseks. Kogu edastuse ja töötlemise protsess on automatiseeritud, mistõttu pole neid vaja tarkvarast eksportida ja e-posti teel edastada nagu PDF-arveid. Samuti jääb vahele eelmainitud digiteerimise protsess, sest e-arve luuakse ja saadetakse teele standardses masinloetavas formaadis. See võimaldab automatiseeritud andmevahetust tehingupartnerite ja süsteemide vahel. Arve jõuab müüja majandustarkvarast ostja omasse hetkega ning on kohe valmis töötlemiseks. Võrreldes teiste formaatidega suurendab e-arvete kasutuselevõtt raamatupidamisprotsesside efektiivsust ja täpsust enim. Tulemuseks on kulude kokkuhoid, kiirem maksete laekumine ja täpsemad andmed.

Digitaalsetele arvetele ülemineku eelised ja tulemused

Üleminek e-arvetele võib esialgu tunduda suure sammuna, kuid edasine kasu õigustab igati esialgset investeeringut. Automaatse süsteemidevahelise andmete liikumisega kaasnevad märkimisväärsed eeliseid.

- Käsitöö vähenemine. Võttes kasutusele e-arved ja arvete digiteerimise väheneb oluliselt inimsekkumise vajadus arvete halduse protsessis. See säästab aega, raha ja vähendab inimlike vigade tekkimise riski.

- Laialdane kulude kokkuhoid. PDF-arvete käsitsi töötlemine, sealhulgas e-kirjade saatmine ja andmete sisestamine, kinnitamine, kontroll ning arhiveerimine, kulutab asjatult töötajate väärtuslikku aega ja ettevõtte ressursse. Seevastu e-arved ühtlustavad kogu arveldusprotsessi, automatiseerides selle saatmisest kuni arhiveerimiseni. See mitte ainult ei suurenda raamatupidamisprotsesside efektiivsust, vaid vähendab ka arvetega seotud tööjõu- ja halduskulusid.

- Parem andmekvaliteet ja täpsus. Üks sageli tähelepanuta jäetud e-arvete eelis on andmete kvaliteedi paranemine. PDF-arvetelt andmete käsitsi sisestamisel võib tekkida vigu, mis põhjustavad ebatäpsusi aruandluses ning toovad kaasa parandustega seotud lisakulutusi. Arvete digiteerimine või e-arvete ühest raamatupidamissüsteemist teise saatmine tagab andmete täpsuse, mis aitab langetada täpseid finantsotsuseid reaalajas.

Täiendavad võimalused arvelduse automatiseerimiseks

Masinloetavas formaadis arved pakuvad hulgaliselt täiendavaid automatiseerimisvõimalusi. Kuna Finbite pakub paber- ja PDF-arvete ning kviitungite digiteerimist, saab automatiseerida suure osa raamatupidamise töövoogudest.

- Automatiseeritud kinnitamisprotsess, mis põhineb mallidel. Kinnitusringi abil saavad töötajad ostuarveid ja kuluaruandeid kiiresti, mugavalt ja turvaliselt kinnitada. See võimaldab raamatupidajatel ka jälgida, kes ja millal on arve kinnitanud või kinnitamata jätnud. Saate automatiseerida, kes ja millises järjekorras peab teatud arveid kinnitama. Samuti on võimalik seadistada automaatsed meeldetuletused, kui protsess on takerdunud. Arvete pettuse riski maandab võimalus määrata töötajatele kinnitatava summa limiidid või panna kohustus lisada arvele lepingunumber. Puhkuste ajal saavad kinnitajad määrata asendaja, kellel on õigus talle saadetud arveid kinnitada, et tasumine ei viibiks.

- Automaatne arve konteerimine mallide alusel. Ostuarve ridade konteerimine muudab korduvate arvete töötlemise palju kiiremaks, eriti kui neil on palju ridu. Hea näide on ettevõtte telefoniarve, millel on telefoninumbritel põhinevad kuluread, mis tuleks konteerida erinevate osakondade alla. Tihtipeale on sellistel arved mitmeid lehekülgi pikad ning käsitsi konteerimine nõuab palju aega.

- Digitaalse kuluaruannete lahendusega saate kohe pärast ostu teha kviitungist pildi ja sisestada selle kuluaruandena oma ettevõtte arvelduskeskkonda. Pole vaja koguda paberkviitungeid, toimetada neid oma raamatupidajale, sorteerida ja säilitada, sest kogu protsess on digitaalne. Selle tulemusena jõuab kuluaruandes näidatud summa esitaja pangakontole 6 korda kiiremini kui paberil põhineva süsteemi puhul. Kuluaruandeid saate esitada Finbite Finance äpi või veebibrauseri kaudu.

- Digiarhiiv säästab kontoriruumi ja paberit. Mugav ja kiire juurdepääsu dokumentidele on tagatud igal ajal ning ei eelda kontoris viibimist. Juurdepääs digitaalarhiivile on piiratud ettevõtte volitatud töötajatega ja andmebaasis olevate dokumentide turvalisus on tagatud.

KPId: Kuidas mõõta digitaalsetele arvelahendustele üleminekust saadavat kasu?

E-arvete ja digiteerimise kasutuselevõtu edukuse hindamiseks on väga oluline kindlaks määrata olulisemad põhinäitajad ja mõõdikud. Need ei ole mitte ainult edusammude võrdlusnäitajad, vaid aitavad ka kindlaks teha parandamist vajavaid valdkondi.

Tavaliselt on arvete haldamise protsessi kaasatud rohkem kui üks töötaja. Ostu kontaktisik saab arve oma meiliaadressile ja edastab selle loodetavasti õigeaegselt raamatupidamisele. Seejärel sisestab raamatupidaja selle käsitsi ja hakkab seda käsitlema. Et vähendada vigade ja arvete pettuse riski, peavad arve kinnitama kõik vajalikud ettevõttesisesed osapooled – tavaliselt ostuga seotud kontaktisik, juht ja raamatupidaja. Seejärel kontrollitakse arvet uuesti, enne kui selle eest tasutakse ja see arhiveeritakse. Antud protsess on ettevõtteti erinev, kuid toob suurepärase näite sellest, kui palju töötajaid on ühe arvega seotud. Selliste protsesside haldamisele kulub palju aega ja tähelepanu, kui kõik toimub paberil või e-kirja teel.

Siin on mõned peamised näitajad, mida selle protsessi jooksul arvesse võtta:

- Rahaline kulu arve kohta: Mõõtke iga arve töötlemise keskmist kulu, et hinnata kokkuhoidu ühe arve pealt. Pidage silmas protsessis osalevate inimeste arvu, nende töötasu, arhiveerimise kulusid jne.

- Kulutatud aeg arve kohta: jälgige arvete töötlemisele kuluvat aega, tuues esile automatiseerimise abil tekkinud kokkuhoid.

- Töödeldud arvete hulk ühe täistööajaga töötaja kohta: Hinnake oma töötajate produktiivsust, analüüsides töödeldud arvete hulka ühe töötaja kohta.

- Töötajate rahulolu tase: Jälgige töötajate rahulolu, et hinnata e-arvete mõju töörahulolule ja -motivatsioonile. Inimestel on rohkem aega keskenduda oma peamistele tööülesannetele, mis annavad ettevõttele lisaväärtust.

- Debitoorse võlgnevuse käibevälde (Days Sales Outstanding, DSO): Hinnake arvete konversiooniperioodi, mis näitab keskmist nõuete laekumise aega. Eesmärgiks on kiirem arvete tasumine. Mida kiiremini jõuavad digitaalsed arved teie klientide süsteemidesse, seda kiiremini neid ka tasutakse.

- Tasumisele kuuluvate arvete otsekäsitlusmäär: Mõõtke nende arvete protsentuaalset osakaalu, mida saab töödelda käsitsi sekkumata. See näitab tööprotsessi tõhusust.

- Vigade parandamisega seotud kulu: Hinnake ajakulu ja tekkinud vigade esinemissagedust. Selle alusel saab hinnata andmete täpsuse ja usaldusväärsuse paranemist.

- Vähenenud CO2 heitkogused: Tooge esile e-arvete keskkonnaalased eelised, arvutades paberipõhiste arhiveerimisprotsesside ja suurte PDF-failide säilitamisega seotud süsinikdioksiidi heitkoguste vähenemist.

- Andmete väärtus: Määrake kindlaks potentsiaalne kulude kokkuhoid või tulu saamise võimalused, analüüsides, mida toob kaasa korrektne ja ajakohane andmete liikumine.

Kui palju säästaksid nutika ostuarvete haldusega?

Kokkuvõte

Üleminek e-arvetele annab ettevõttele võimaluse suurendada efektiivsust ja parandada äritegevuse tulemusi. Kasutades õigeid mõõdikuid ja näitajaid, saab mõõta arveldusprotsesside digitaliseerimisest saadavat kasu ja kulude kokkuhoidu. Digitaalsete arvelahenduste kasutuselevõtt ei tähenda ainult kulude vähendamist, vaid aitab liikuda paindlikuma ja jätkusuutlikuma ettevõtluse suunas.