Ettevõtted puutuvad kokku erinevate maksudega ning käibemaks on üks olulisematest maksudest. Siinses postituses selgitame käibemaksu põhimõtteid, sh millised on Eesti käibemaksumäärad ja kes peavad end registreerima käibemaksukohustuslaseks. Samuti anname praktilisi soovitusi, kuidas käibemaksukohustuslasena vormistada arveid ja arvutada käibemaksu suurused.

Selles artiklis:

Uued muutused käibemaksumääras

Aja jooksul on Eestis jõustunud mitmed olulised muudatused käibemaksumäärades, mis mõjutavad nii ettevõtjaid kui ka tarbijaid. Ettevõtjana on oluline olla kursis uute käibemaksumääradega, et maksud oleksid tasutud korrektselt. Samuti kaasneb käibemaksumäära muutusega vajadus üle vaadata toodete või teenuste hinnad, et kulud oleksid kaetud ja tegevus kasumlik.

Käibemaksumäärad 2022

01.08.2022 hakkas ajakirjandusväljaannetele kehtima käibemaksumäär 5% varasema 9% asemel. Lisaks tehti muudatusi käibemaksumäära erijuhtude loeteludes ja muid täpsustusi.

Käibemaksumäärad 2024

01.01.2024 suurenes käibemaksu standardmäär kaks protsendipunkti. Varasema 20% asemel hakkas Eestis kehtima käibemaksu standardmäär 22%.

Käibemaksumäärad 2025

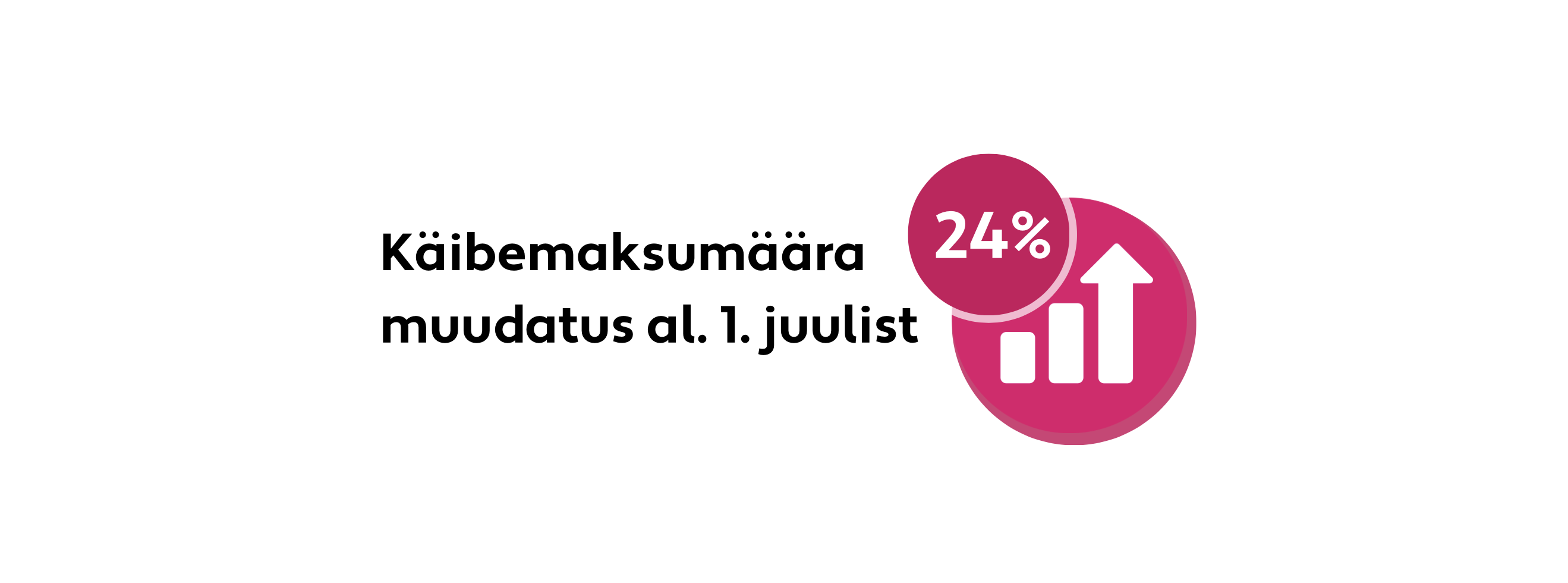

01.01.2025 muutus mitu käibemaksumäära. Kui varem oli majutusteenuse käibemaksumäär 9%, siis käibemaksuseaduse muudatuse järgi on see nüüd 13%. Ajakirjandusväljaannete käibemaksumäär tõusis 9 protsendile (varem 5%). Alates 01.07.2025 on uus käibemaksu standardmäär 24% senise 22% asemel.

Käibemaksu põhimõtted

Ettevõtjal on oluline teada, millised käibemaksumäärad kehtivad, millised tehingud kuuluvad maksustamisele ja kuidas korrektselt arveid vormistada. Selleks tasub end kursis hoida käibemaksuseadusega ja vajadusel osaleda käibemaksukoolitustel.

Millal tuleb maksta käibemaksu?

Käibemaksu tuleb maksta siis, kui ettevõte on käibemaksukohustuslaseks registreeritud ja on toimunud maksustatav tehing. Käibemaksuseaduses on selgitatud, millisel juhul on tegemist käibega ja tuleb tasuda käibemaksu ning millal mitte. Käive on:

- kauba võõrandamine ja teenuse osutamine ettevõtluse käigus;

- kauba või teenuse omatarve;

- kauba toimetamine teise liikmesriiki ilma võõrandamiseta oma sealse ettevõtluse tarbeks;

- kauba sundvõõrandamine tasu eest.

Samas tuleb ka teada, et kaupadele ja teenustele kehtivad erinevad käibemaksumäärad. Lisaks on oluline olla kursis käibemaksuseadusega, sest aeg-ajalt tehakse muudatusi käibemaksumäärades või muudes tingimustes.

Eesti käibemaksumäärad

Eesti käibemaksumäärad on toodud käibemaksuseaduses § 15 ja 16. Sõltuvalt teenusest või tootest rakendatakse mitut käibemaksumäära.

| Käibemaksumäär | Maksuprotsent (juuli 2025 seisuga) | Millise käibe korral rakendatakse |

| Üldine käibemaksumäär | 24% (alates 1. juuli 2025) | Kõigil juhtudel, mille puhul ei rakendata soodsamaid maksumäärasid. |

| Vähendatud käibemaksumäär | 13% | Majutus, sh majutus koos hommikusöögiga |

| Vähendatud käibemaksumäär | 9% | Raamatud ja õppekirjandus, nii füüsilisel kandjal kui ka elektroonilineTeatud ravimid, rasestumisvastased vahendid, sanitaar- ja hügieenitooted ning meditsiiniseadmed ja abivahendidAjakirjandusväljaanded, nii füüsilisel kandjal kui ka elektrooniline |

| Nullprotsendiline maksumäär | 0% | eksporditav kaup;teise liikmesriiki toimetatav kaup;laevade ja lennukitega seotud kulud, sh kohapeal müüdav kaup;diplomaatidele, EL institutsioonidele, NATO relvajõududele, sõjalisele peakorterile müüdavad kaubad ja osutatavad teenused;tollilaos, vabatsoonis, aktsiisilaos, sõjalises peakorteris müüdav kaup;Eesti Pangale võõrandatav kuld;teenus, mille tekkimise koht ei ole Eesti (immateriaalsed ja elektroonsed teenused);eksporditava või imporditava kauba veoteenus, tolliprotseduuril oleva kauba veoteenus;reisijateveoteenus Eestis, kui see on rahvusvahelise reisi osa.Täpsem info KMS § 15 |

| Maksuvaba käive | 0% | sotsiaalset laadi kaubad ja teenused, nt postiteenus, sotsiaalhoolekanne ja tervishoiuteenus;valdav osa finantsteenuseid, nt hoiustamine, laenud ja rahaturutehingud;muud maksuvabad teenused, nt kindlustus, väärtpaberid ja osad kinnisasjaga seotud tehingud.Täpsem info KMS § 16. |

Käibemaks ja tehingud Soomes, Saksamaal ja mujal

Käibemaks on kehtestatud kõigis Euroopa Liidu riikides, kuid käibemaksumäärad sätestab iga riik ise. Samas on seatud tingimus, et käibemaksu standardmäär ei tohiks olla väiksem kui 15%. Näiteks Soome käibemaksumäär on 25,5%, aga Saksamaal 19%. Kõrgeim käibemaksumäär on Ungaris 27% ja madalaim Luksemburgis 17%.

Siinses postituses keskendume eelkõige Eesti käibemaksumääradele ja Eesti-sisestele tehingutele. Kui ettevõte on seotud ka tehingutega väljaspool Eestit, on vaja tutvuda vastava riigi maksueeskirjadega. Euroopa Liidu puhul on üheks heaks infoallikaks näiteks Euroopa Liidu ametlik infoleht ning kõige täpsema info erinevate maksumäärade kohta võib saada konkreetse riigi infokanalitest.

Käibemaksuga maksustamise periood ja aruandlus

Käibemaksu maksustamise periood on üks kuu ning seda tuleb üldjuhul deklareerida ja tasuda kalendrikuule järgneva kuu 20. kuupäevaks.

Käibedeklaratsiooni aruannet saab esitada e-MTA keskkonnas, sisestades andmeid käsitsi või laadides XML- või CSV-formaadis failist. Käibedeklaratsiooni on kõige mugavam saata Maksu- ja Tolliametile X-tee kaudu ettevõtte raamatupidamistarkvarast. Täpsemad juhised käibedeklaratsiooni esitamise kohta on toodud Maksu- ja Tolliameti veebilehel.

Käibedeklaratsiooni kohustus

Käibedeklatsiooni esitamise kohustus on registreeritud maksukohustuslasel ja piiratud maksukohustuslasel. Registreeritud maksukohustuslane peab deklaratsiooni esitama ka siis, kui tal sellel maksustamisperioodil deklareerimisele kuuluvaid tehinguid ja toiminguid teinud ei ole. Piiratud maksukohustuslane peab esitama deklaratsiooni üksnes siis, kui ta on teinud teatud toiminguid. Seega ei pea piiratud maksukohustuslane esitama nn nulldeklaratsioone.

Käibedeklaratsiooni peavad esitama:

- maksukohustuslane;

- piiratud maksukohustuslane, kes on maksustamisperioodil teinud käesoleva seaduse § 3 lõikes 5 nimetatud toiminguid, ilma käibedeklaratsiooni lisata;

- käibemaksukohustuslasena registreerimata isikud juhul, kui nad on esitanud tehingu kohta arve või muu müügidokumendi, millele on märkinud käibemaksusumma. Seega tuleb teada, kuidas esitada arvet, kui ei ole käibemaksukohustuslane.

Kellel on maksukohustuslasena registreerimise kohustus?

Käibemaksukohustuslasena registreerimise kohustus tekib ettevõtjal siis, kui tema tehingute käive aasta algusest ületab 40 000 eurot. Arvesse lähevad kaupade ja teenuste maksustatav käive (sh nullprotsendiga maksustatav käive), kinnisasjade tehingute käive (v.a põhivara müük ja juhuslikud tehingud) ning kindlustus- ja finantsteenuste käive (v.a juhuslikud teenused), kui käibe tekkimise koht on Eesti.

Piiratud käibemaksukohustuslasena registreeritakse ettevõte, kelle ühendusesiseselt soetatud kaupade maksustatav väärtus ületab aasta algusest 10 000 eurot.

Võimalik on ka vabatahtlikult registreerida end käibemaksukohustuslaseks.

See võib olla kasulik, kui:

- kui on vaja teha olulisi investeeringuid, millelt saaks käibemaksu tagasi taotleda;

- kui müüakse kaupu või teenuseid välismaale (mis on 0% käibemaksuga maksustatav) või tegeletakse ettevõtlusega välismaal, sest siis on võimalik ostudelt käibemaksu tagasi küsida;

- kui klientideks on käibemaksukohustuslastest ettevõtjad ja ettevõtte kuludest moodustavad suure osa käibemaksuga ostude kulud.

Nii registreerimiseks kui ka registrist kustutamiseks tuleb esitada Maksu- ja Tolliametile avaldus. Seda saab teha e-teenuste keskkonnas e-MTA, e-äriregistris, e-postiga või teenindusbüroos või notari kaudu.

Kuidas kontrollida, kas ettevõte on käibemaksukohuslane?

Käibemaksukohustuslase kontrolli saab teha nii Eesti kui Euroopa Liidus registreeritud tehingupartnerite korral. Eestis registreeritud kontrollitava isiku isikukoodi, registrikoodi, mitteresidendi koodi või KMKR numbri alusel saab kontrollida, kas ettevõte on käibemaksukohuslane. Kui tehingupartner on registreeritud käibemaksukohustuslasena mõnes EL-i liikmesriigis, saab kontrollida Euroopa Liidu käibemaksukohustuslase registreerimise (VAT) numbrit vastava päringu abil.

Käibemaksukohustus ja arvete esitamine

Käibemaksukohustuslasena korrektne arvete esitamine on oluline nii ettevõtte usaldusväärsuse kui ka maksuseaduste järgimise seisukohalt. Kui ettevõte on käibemaksukohustuslasena registreeritud, peab ta väljastama kõigile maksustatavatele tehingutele arved, mis vastavad kehtivatele nõuetele. Tuleb veenduda, et korrektselt oleksid märgitud nii tavapärased arvete rekvisiidid kui ka käibemaksumäärad ja -summad.

Käibemaksukohuslase arve nõuded

Korrektsel arvel peavad olema nõutud andmed, see tähendab arve number, väljastamise kuupäev ning andmed maksukohustuslase, ostja ja kauba või teenuse kohta. Samuti tuleb arvel kajastada tehingu hind, maksustatav summa käibemaksumäärade kaupa ja tasumisele kuuluv käibemaksusumma eurodes. Kui tehingu aeg või ettemakse kuupäev on erinev arve väljastamise kuupäevast, tuleb arvele märkida tehingu või ettemaksu kuupäev.

Teatud tehingute puhul, nt reisijateveo teenuse, parkimisautomaadi ja automaattankla väljatrükitavate arvete korral (kuni summani 160 eurot), võib väljastada lihtsustatud arve. Sellisel juhul märgitakse arvele arve väljastamise kuupäev; maksukohustuslase nimi ja registreerimisnumber; kauba või teenuse nimetus või kirjeldus; maksustatav summa ja tasumisele kuuluv käibemaksusumma.

Käibemaksukohustuslase arve väljastamise tähtaeg

Käibemaksukohustuslane peab väljastama arve 7 kalendripäeva jooksul, alates päevast, mil kaup ostjale lähetati või teenust osutati. Teatud juhtudel võib esitada arve majandustegevuse kuule järgneva kalendrikuu 15. kuupäevaks. Kui teenus kestab kauem kui maksustamisperiood, siis arvestatakse käive teenuse lõppemise kuul.

Soovitusi käibemaksu arvutamiseks

Käibemaksu suuruse arvutamine on igapäevane osa ettevõtte raamatupidamisest ning täpne arvestus aitab vältida vigu arvetel ja käibedeklaratsioonidel. Esiteks tuleb teada, millised tehingud kuuluvad käibemaksuga maksustamisele ning milline käibemaksumäär kehtib konkreetsele tehingule.

Käibemaksu arvutamiseks võib kasutada käibemaksukalkulaatorit, aga käibemaksu suuruse arvutamine võib olla veel lihtsam, kui kasutate selleks usaldusväärset majandustarkvara. Selles saab automaatselt määrata maksumäärad, arvestada kogusummasid ning koostada vajalikud deklaratsioonid. Samuti on võimalik kontrollida ja muuta klientide andmeid. Alati ei kasuta ettevõte raamatupidamistarkvara ning siis on võimalik kasutada ka ainult e-arve operaatorit, et saata ja vastu võtta korrektseid e-arveid.

Kuna EMTA kontrollib ettevõtte käibemaksu tasumist, peab selle arvestus olema alati korrektne. Kui käibedeklaratsioonid hilinevad, neid parandatakse tihti, käibemaksu suurused kõiguvad suuresti või esitatakse suuri tagasinõudeid, võib see suurendada ettevõtte kontrollimise tõenäosust. Käibemaksu mittetasumisel, tasumisega hilinemisel või ebakorrektse arvestuse korral on võimalik määrata ettevõttele trahve, intresse või viivistasusid.

Samuti on väga oluline jälgida oma ettevõtte käivet, sest kui see ületab käibemaksukohustuslaseks registreerimise piiri ja registreerimine jääb tegemata, tuleb käibemaksu eest tasuda tagantjärele. Raamatupidamis- ja majandustarkvara või e-arve operaatori abil on võimalik reaalajas jälgida ettevõtte raamatupidamist ja käibe suurust ning kui käibemaksu piirmäär on lähenemas, saab õigeaegselt tegutseda ja end käibemaksukohuslaseks registreerida.

Käibemaksu korrektne arvutus ja õigeaegne tasumine aitab vältida ebameeldivaid üllatusi ja näitab, et ettevõtte raamatupidamine on usaldusväärne. Hea tarkvara ja järjepidev tähelepanu maksuarvestusele muudavad selle töö lihtsamaks ja kindlamaks.

Finbite muudab arvete esitamise lihtsamaks

Finbite’i e-arve lahenduse kasutamine lihtsustab ettevõtte raamatupidamist, vähendades rutiinset andmesisestust, kiirendades arvete töötlemist ning vähendades seeläbi raamatupidamise kulusid. Süsteemi saab lisada kõik vajalikud käibemaksumäärad koos selgitustega, et konkreetse e-arve väljastamisel oleks käibemaksu arvutamine lihtne ja korrektne. Lisaks lihtsamale töökorraldusele saab korrektse maksekäitumisega vältida trahve ja mainekahju. Kuigi mittekäibemaksukohustuslase raamatupidamine ja arvete esitamine on üldjuhul lihtsam, siis nutikate tarkvaralahenduste abil võib ka käibemaksukohustuse korral olla raamatupidamine kergesti hallatav.

Tänu Finbite’i e-arvete saatmisele ja vastuvõtmisele, tšekkide digiteerimisele, e-kuluaruannetele, e-kinnitusringile ja digiarhiivile, automaatsete meeldetuletuste saatmisele ja arveldusprotsessidest aruannete koostamisele saate raamatupidamisprotsessid muuta kiiremaks ja mugavamaks. Kõik need lahendused aitavad kokkuvõttes kaasa raamatupidamisprotsesside efektiivsusele, kulude kokkuhoiule ja juhtkonna võimalusele teha õigeaegseid ning täpseid otsuseid andmepõhise lähenemise alusel.

Finbite sobib nii alustavatele väikeettevõtjatele kui ka suurematele organisatsioonidele. Võimalik on valida nelja paketi vahel: Starter, Lite, Standard ja Premium. Kas otsite oma ettevõttes võimalusi arvelduse automatiseerimiseks ning aja ja raha kokkuhoiuks? Liituge Finbite’i e-arve lahendusega ning muutke arveldusprotsessid kiireks, mugavaks, turvaliseks ja ettevõtte kasvu toetavaks.